专题:特朗普当选,如何影响资本市场?

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

Text

正文

北京时间2024年11月6日,美国大选结果几近确定,共和党大概率胜选,特朗普或再次当选总统。我们梳理“特朗普2.0”的核心政策主张中,对大宗商品市场影响较大的或主要在财政政策、国际贸易、外交政策、能源政策和再工业化政策等方面。对大宗商品市场的影响,短期内市场可能集中交易特朗普政府想做什么,中期来看,我们认为想做与能做的差异可能形成交易机会。

具体从两个维度来看:一是对于全球市场定价的大宗商品,主要是石油和黄金,我们提示关注特朗普政府的外交政策可能使得全球地缘政治风险有所缓解、贸易摩擦和加征关税等贸易政策或对全球经济增长形成负面拖累,可能驱动全球石油市场供应风险溢价下降,并通过市场风险偏好影响黄金的避险价值;二是对于中美市场相关的大宗商品,主要是有色金属和大豆,我们提示关注贸易双方可能的高关税政策和相应的反制措施。一方面,特朗普政府可能对我国出口商品施加高关税,或影响有色金属下游终端产品的出口需求,叠加其意图削减美国本土的新能源政策力度,或为有色金属的绿色需求增长带来一定短期逆风。另一方面,为应对美国关税压力,我国可能对美国进口商品施加关税以进行反制,参考2018年经验,可能会影响美国大豆出口需求,带动中美价格走势分化。

石油:供应溢价面临回落风险,需求预期可能边际企稳

短期市场情绪主导行情,大选当天布伦特油价有所回落。我们认为特朗普主张政策对石油市场的影响主要在以下三方面:其一,对于美国石油供应,共和党在今年竞选的20条核心承诺中提出“让美国成为全球迄今最重要的能源生产国”[1],特朗普政府或力图加快美国石油天然气的开采进程,放松联邦土地上的油气租赁控制,降低能源价格。其二,对于地缘供应风险,特朗普政府在财政政策和外交政策中都有提及重回“孤立主义”、控制对外援助[2],可能在一定程度上缓解全球地缘政治风险。其三,对于石油需求影响喜忧参半,特朗普政府可能一方面削弱新能源政策力度,缓解绿色转型对美国化石能源需求的压力,并且其减税政策可能提振美国经济增速;但另一方面,其对外施加的高关税政策可能对其他经济体的需求增长产生不利影响。

我们认为以上三方面政策对于当下石油市场的影响排序或为:地缘风险下降>需求增长预期>美国供给增长。其中,若在特朗普执政期间,主要石油供应国相关的地缘政治风险有一定程度缓和,虽然从实际的供应潜在增量来看较为有限,但我们认为会对市场情绪产生较大影响,使得石油市场风险溢价继续出清。此外,目前看,特朗普政策对全球石油需求增长的影响方向并不明朗,我们认为就2025年而言,特朗普当选或有助于欧美国家主导的OECD石油需求企稳,或有利于全球石油需求的增长预期边际改善。但考虑到全球石油需求增长的内生驱动仍为非OECD国家,中长期看,若高关税政策落地,或会提高新兴国家接力全球增长动力的门槛。最后,对于美国油气供应,由于美国页岩油主产区中联邦土地的使用率已高达91%,我们认为特朗普当选或也难以改变今明两年美国页岩油产量的增速放缓。2024年初以来,美国原油产量累计环比提高约2%,我们预计今年产量同比增长或降至29万桶/天,仅为2023年增量的三分之一。特朗普政策可能改变美国石油供应的中长期预期,例如可能增加存在环保争议的阿拉斯加州和墨西哥湾海上油田的项目投放和租赁发放,但增量的实际兑现或需要较长的周期(详见《美国石油供应:大选年的影响与变数》)。

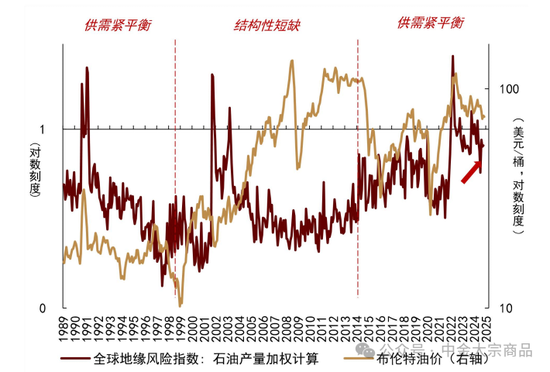

图表:全球地缘政治不确定性指数(石油产量加权)

资料来源:Wind,中金公司研究部

图表:美国原油产量

资料来源:EIA,中金公司研究部

有色金属:贸易政策带来短期压力,美国需求利好或在中长期

特朗普重返白宫对于有色金属的影响较为复杂,利空在于关税上调、新能源补贴削减,而利多在于基建与制造业投资加码、对内减税推升通胀。虽然我国有色金属及成材对美直接出口的总量和占比均十分有限,例如铜材、铝材出口美国数量占比均不足5%。然而,截至2023年,美国占我国机电产品出口总额的15%,加征关税或间接影响国内对应领域的有色金属需求。此外,特朗普政府可能取消对新能源车的补贴,我们预计补贴的退坡或对美国新能源车需求产生压力。

另一方面,特朗普可能通过产业政策加速制造业回流,并扩张财政支持美国基础设施建设。2024年3季度数据显示,虽然非地产建筑投资增长有所放缓,但私人设备投资持续高增。我们认为这或体现制造业投资进度正在由厂房建设向设备购置推进,特朗普上台或将强化这一进程。而作为工业的重要基础,美国电网面临设施老化、互联程度不足的问题,升级改造需求较为迫切。叠加降息增强美国公用事业公司投资意愿,我们认为美国电网投资或迎来较强增长,利好铜、铝的电力消费。对于贸易政策,总统的自主裁量权更高,但财税政策则需要两院的支持,通过所需时间可能更长。因此,我们预计特朗普交易或在短期内对有色金属价格产生压力,但不改变有色金属长期紧缺基本面。

图表:2018年后,中国对美铝板带出口迅速下滑

资料来源:Mysteel,中金公司研究部

图表:美国建筑投资增速回落,但设备投资开启增长

资料来源:iFinD,中金公司研究部

大豆:供需错配下,内外盘价格走势或有所分化

通过对上一轮中美贸易摩擦的梳理,中美贸易摩擦互加关税或导致CBOT大豆价格与国内豆粕价格走势异常,由长期正相关转为短期负相关。我们认为,贸易摩擦或导致主产国与主销国间出现供需错配,以2017年为例,中国自美进口大豆占到总进口量的34%左右,美豆对华出口占其总出口量的57%,贸易摩擦带来的贸易缺口,带动国内豆粕供给预期收紧,美豆出口预期失去中国需求后出现明显过剩,进一步导致国内外价格出现背离。从价格回顾看,自2018年6月16日中国宣布对美加征关税至2019年12月13日中美达成第一阶段协议期间,DCE豆粕与CBOT大豆价格整体呈现负相关(相关系数-0.4)。同时,短期价格波动或有所加剧,在中国宣布加征关税政策后的三个月(2018年6月18日至9月18日)CBOT大豆价格自931美分/蒲式耳跌至812美分/蒲式耳,跌幅12.8%,期间DCE豆粕价格上涨8.3%,自2935元/吨上升至3179元/吨。

若中美贸易摩擦再度升级,参考现有基本面行情,我们认为我国豆粕价格上行幅度或有限、总体可控,美豆或面临较大的下行压力。具体来看,一是上一轮中美贸易摩擦后,中国进口大豆对美依赖度明显下行,2023年中国进口大豆中,美豆占比仅为22%(2017年为34%),但美豆对华出口依然占到当年出口总量的53%。巴西成为中国进口大豆最大来源国,占比达到75%(2017年为49%)。二是新季全球大豆基本面较宽松,库存消费比恢复至近五年高位,明年上半年上市的巴西新季大豆产量或同比增幅超过10%。三是当前我国进口大豆供应充裕,抗风险能力大幅提高。2024年1-9月我国大豆进口量8184万吨,较去年同期的7881万吨增加3.84%,港口库存维持高位。同时,10月以来,为应对中美贸易政策的不确定风险,我国贸易企业已加快美豆采购,此外,近年来,随着我国大豆振兴计划的不断实施,我国国内大豆产量已连续三年突破2000万吨,且结余充裕。综上,我们认为尽管新一轮中美贸易摩擦仍未有定论,但现阶段我国大豆产业链应对不确定贸易摩擦的能力较2018年已明显提高。若因贸易摩擦、美豆进口减少,短期DCE豆粕3月、5月合约面临一定上行压力,但总体可控。海外方面,美豆价格已跌至成本线以下,11月至明年2月为美豆的黄金出口期,若失去中国买需,或造成CBOT盘面较大的下行风险。

图表:CBOT大豆期货价格与DCE豆粕期货价格走势(2018.1.1-2019.12.31)[3]

资料来源:CBOT,DCE,新华社,商务部,中金公司研究部

黄金:避险影响一体两面,再通胀或打压宽松预期

大选当天国际黄金价格有所回落,我们认为或受到短期避险情绪缓解和宽松预期弱化的综合影响。往前看,我们认为特朗普的对外政策可能在一定程度上缓解全球地缘政治风险,但同时其对外的关税政策也可能加剧国际贸易摩擦,对于黄金避险价值的影响或一体两面。对于黄金的投机价值,我们认为特朗普减税和财政刺激政策可能为美国带来再通胀风险,打压市场降息预期,为正处于历史较高水平的COMEX黄金期货投机净多头带来一定的出清风险。可以看到,大选当天黄金价格回落的同时,美债10年期名义利率和实际利率分别抬升至4.4%和2%上方。相较之下,我们认为除非2021-23年的恶性通胀再现,美国通胀反弹或不会成为金价中枢的核心驱动因素。

图表:SPDR黄金ETF持仓与VIX指数

资料来源:彭博资讯,中金公司研究部

图表:COMEX黄金投机头寸与美国金融条件指数

资料来源:彭博资讯,中金公司研究部

[1]“MAKE AMERICA THE DOMINANT ENERGY PRODUCER IN THE WORLD, BY FAR!”,https://www.presidency.ucsb.edu/documents/2024-republican-party-platform

[2]https://www.bbc.com/news/articles/cwy343z53l1o

[3]http://www.xinhuanet.com/world/2018-03/23/c_1122577980.htm;https://www.gov.cn/xinwen/2018-06/16/content_5299156.htm;https://www.gov.cn/xinwen/2019-12/13/content_5461030.htm

文章来源

本文摘自:2024年11月6日已经发布的《大宗商品:特朗普当选,影响几何?》

分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

分析员 李林惠 SAC 执业证书编号:S0080524060004

分析员 陈雷 SAC 执业证书编号:S0080524020004

分析员 王炙鹿 SAC 执业证书编号:S0080523030003

联系人 赵烜 SAC 执证证书编号:S0080123080030

Legal Disclaimer

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛