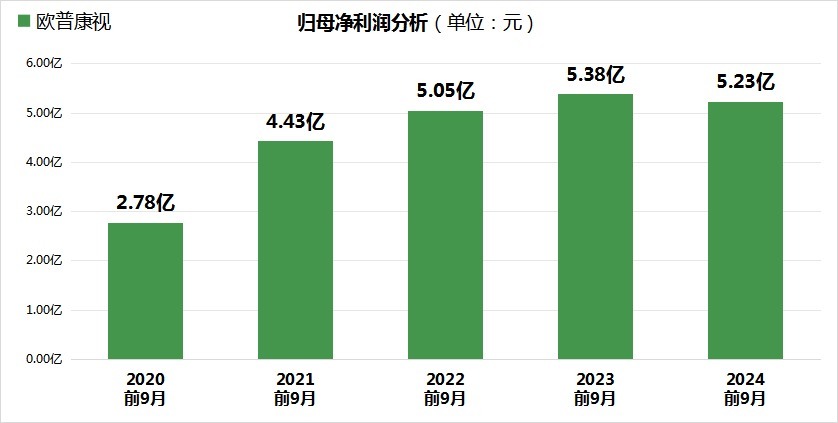

近日,欧普康视(300595)发布 2024 年三季报,披露公司前三季度经营业绩。数据显示,公司实现营业总收入 14.31 亿元,同比增长 8.44%;归属于上市公司股东的净利润为 5.226 亿元,同比下降 2.87%。这是欧普康视净利润出现下滑,引发市场对公司未来发展的担忧。

营收增速持续放缓,市场竞争加剧

欧普康视作为国内角膜塑形镜领域的龙头企业,近年来一直保持着较高的增长速度。然而,从 2022 年开始,公司营收增速出现明显放缓。2022 年前三季度,欧普康视营业总收入同比增长 21.58%;2023 年同期,增速下滑至 8.95%;而 2024 年前三季度,增速进一步降至 8.44%。

营收增速的持续放缓,反映出欧普康视在市场竞争中面临的压力日益加大。一方面,随着角膜塑形镜市场的快速发展,越来越多的企业加入竞争,如欧普康视的主要竞争对手依视路集团旗下的依视路恒锐公司、昊视科技等。这些企业不断推出新产品,加大市场推广力度,挤压欧普康视的市场份额。另一方面,近年来国产角膜塑形镜品牌崛起,以性价比优势抢占市场,对欧普康视等传统品牌形成冲击。

在激烈的市场竞争中,欧普康视可能不得不采取降价等策略来维持市场份额,这也是导致公司营收增速放缓的原因之一。如何在保持市场地位的同时,实现营收的持续增长,成为欧普康视面临的一大挑战。

毛利率持续下滑,成本控制压力加大

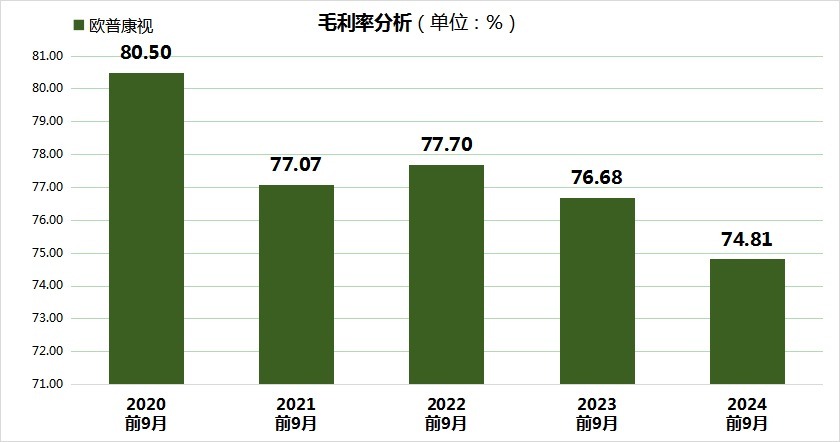

从盈利能力来看,欧普康视的毛利率呈现逐年下滑趋势。2022 年前三季度,公司毛利率为 77.70%;2023 年同期下降至 76.68%;2024 年前三季度进一步降至 74.81%。毛利率的持续下滑,反映出公司在成本控制方面面临的压力越来越大。

造成毛利率下滑的原因可能有以下几点:首先,原材料成本的上涨。角膜塑形镜的主要原材料包括各种高分子材料,近年来受全球通胀影响,原材料价格普遍上涨,增加了公司的生产成本。其次,研发投入的增加。为了保持技术领先优势,欧普康视不断加大研发投入,这也在一定程度上拉低了毛利率。此外,市场竞争加剧导致的产品降价,也是毛利率下滑的重要因素。

面对毛利率下滑的压力,欧普康视需要在保证产品质量的前提下,进一步优化生产流程,提高生产效率,以降低单位生产成本。同时,公司还需要加强供应链管理,通过规模化采购等方式控制原材料成本。